얼마 전 정부에서는 강남 3구 용산을 제외한 전 지역의 부동산 규제를 대거 해제한데 이어 이번에 특례보금자리론 이라는 정책을 발표 하였습니다. 지난해 급격한 금리인상으로 부동산 시장이 빠르게 위축 되면서 미분양 증가 -> 건설사 자금난 -> 금융권 부실로 이어지는 상황을 막기 위한 조치로 보입니다.

이번 정책의 주요 내용을 살펴보고 어떤 장점이 있는지 알아보도록 하겠습니다.

특례보금자론 이란?

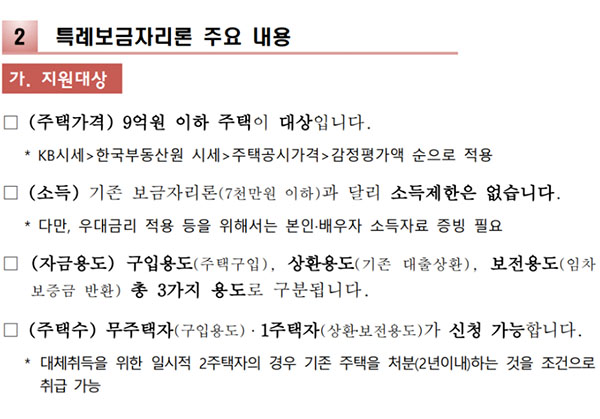

기존의 안심전환 대출과 적격대출을 보금자리론으로 통합한 형태입니다.

대출이 적용되는 대상은 신규로 주택을 구입하고자 하는 사람, 기존의 변동금리 주택담보대출을 고정금리로 변경하고자 하는 사람, 임차 보증금 반환 목적 주택담보대출 등이 있습니다.

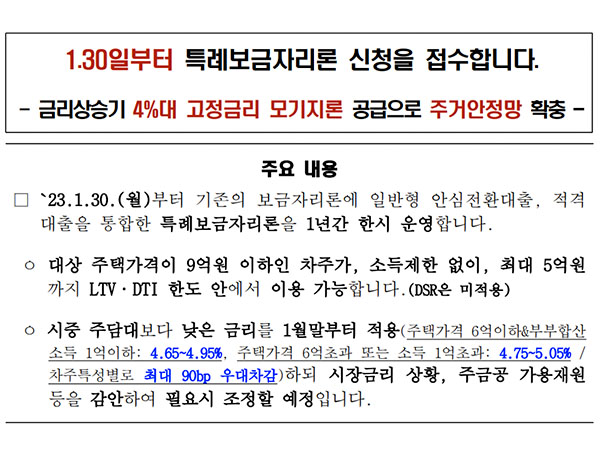

특례보금자리론은 급격한 금리인상으로 인해 실수요 주택구입을 원하는 사람들의 부담이 크게 증가하자 가계 부채 상환 부담을 줄여주기 위해 1년 동안 일시적으로 운영되는 제도입니다.

특례보금자리론 대상

담보주택 가격 KB시세 기준 9억원까지 허용됩니다.

기존의 보금자리론과 다른 점은, 소득 상한 기준이 없어졌다는 것입니다.

보유 주택 수는 무주택 또는 1주택이어야 하며, 다주택자들은 신청대상이 아닙니다.

금리 및 한도

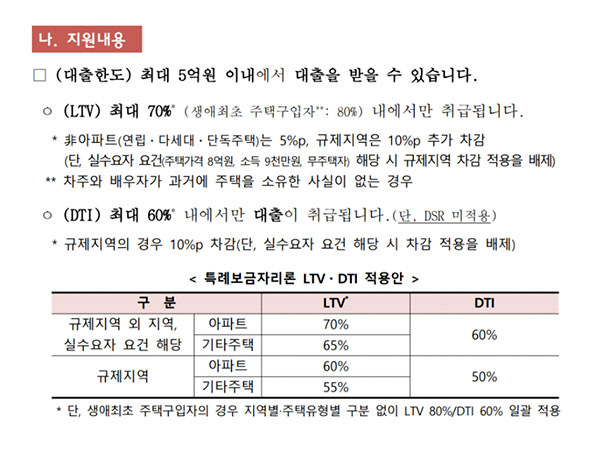

기존 보금자리론은 주택가격 6억원까지였지만 특례보금자리론은 주택 가격 상한 9억원까지, 대출 한도는 5억원까지입니다.

특례보금자리론은 신혼부부나 청년층 등을 대상으로 실수요로 내집 마련이 필요한 사람들에게 도움을 주기위한 정책이기 때문에 기존 시중 금리보다 저렴합니다.

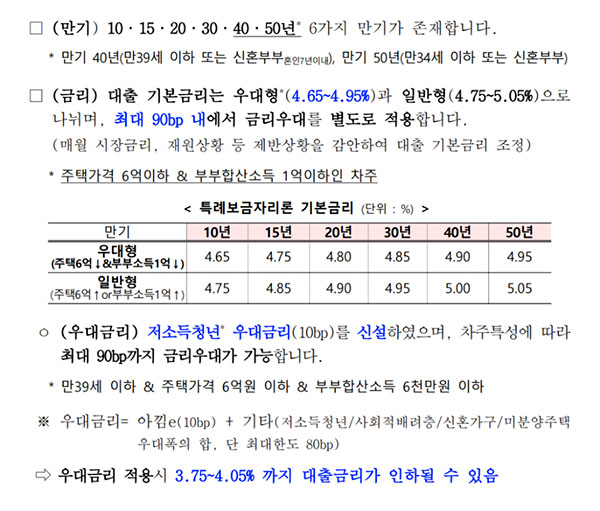

4% 중반에서 5%초반 정도 금리에 조건에 따라 우대금리가 적용되면 4% 초반 까지도 바라볼 수 있습니다.

그 밖에 장점

나이에 따라 다르지만 만기 최장 50년 까지 고정금리로 대출을 받을 수 있습니다.

중도 상환 수수로 없습니다.

DSR 규제도 적용되지 않습니다.

LTV와 DTI는 각각 70%, 60% 적용됩니다.

특례보금자리론 예시

7억원 아파트를 산다고 하면 LTV 70%를 적용하면 4억9천만 원까지 대출 가능합니다.

DTI 60%까지 적용하면 연봉 5,300만 원 이상인 사람이 30년 만기로 설정하면 4억9천만 원 대출을 받을 수 있습니다.

이렇게 최대 한도로 대출을 받을 경우 한 달 원리금 200만원은 감당할 수 있어야 합니다.

또한 이 대출은 거치가 불가능하고 만기일시상환도 안됩니다.

신청 방법

신청은 이번달 30일부터 한국주택금융공사 홈페이지에서 할 수 있습니다.

특례보금자리론 정리

불과 1년여 전에 주택구입을 막기 위해 온갖 규제를 하던 때와 비교하면 격세지감이네요.

새삼 금리의 위력을 실감합니다. 정부에서 대놓고 DSR규제까지 풀기에는 부실 대출로 이어지지 않을까 부담스럽고 그래서 우회적으로 실수요자에 타겟을 정하고 DSR규제를 푼 것으로 보입니다.

게다가 물론 나이 제한이 있지만 상환기간 최장 50년까지, 중도상환 수수료 없다는 점은 상당히 파격적인 조건이라고 생각합니다.

어쨌든 미래 소득의 상당 부분을 끌어와서 주택 구입비용으로 사용하는 것이기 때문에 주택 매수에 있어 투자가치를 신중하게 따져봐야 하겠습니다.

직주근접 생활권에 주택가격 9억 이하 투자 가치 있는 지역의 매물을 찾고 실수요로 주택구입이 필요한 분이라면 좋은 기회인 것 같습니다.

이번 달 30일부터 신청이라니 필요한 분들은 서둘러 준비 하시기 바랍니다.